介绍

pyfolio是由Quantopian开发的Python库,用于对金融投资组合进行绩效和风险分析。它与Zipline开源回溯测试库配合使用良好。 pyfolio的核心是所谓的“tear sheet ”,它由各种单独的图组成,这些图提供了交易算法性能的全面图像展示。

入门示例

这里以双均线策略来做演示,当20日均线上穿40日均线买入股票,当20日均线下穿40日均线则卖出股票,首先我们通过tushare获取股票历史数据

| |

接下来生成策略信号

| |

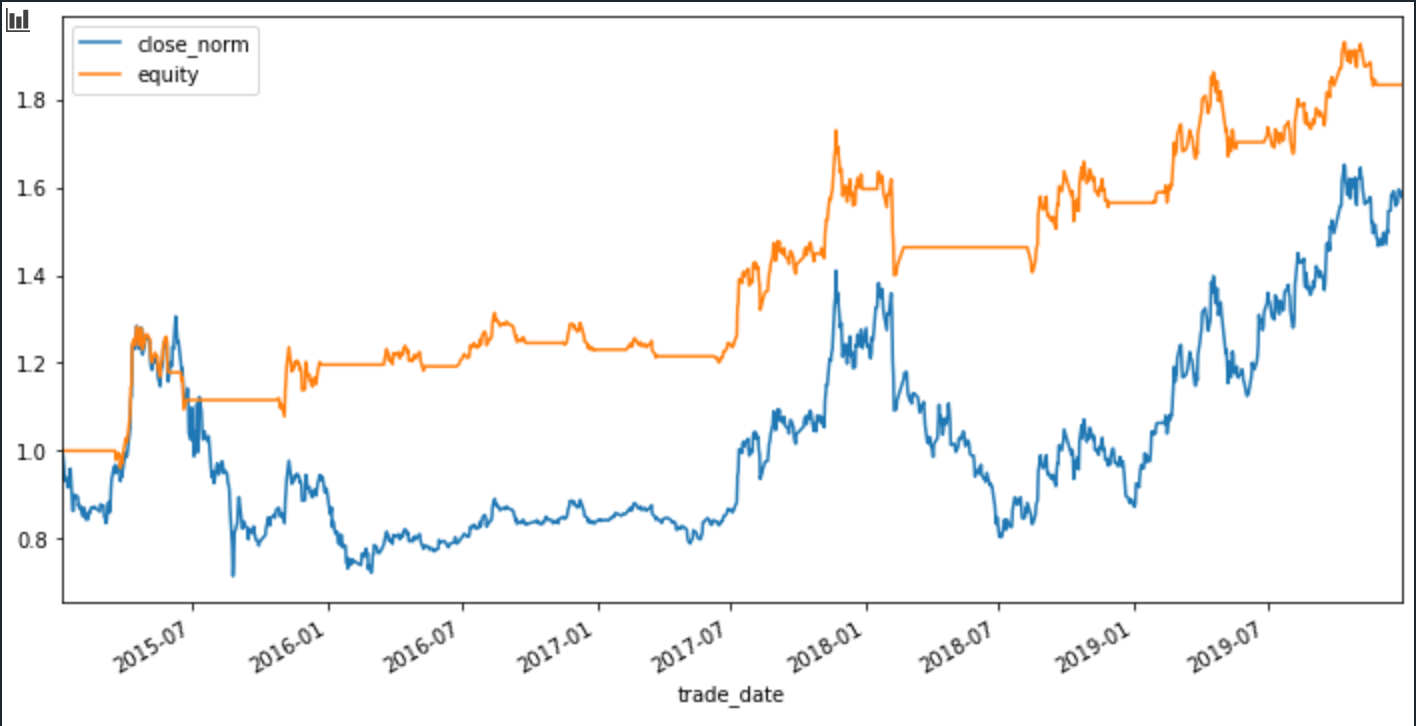

展示资产收益率曲线,这里对股价做了归一化处理以便数据展示,可以看到双均线策略不仅跑赢股价,并且资金曲线回撤相对较小。

| |

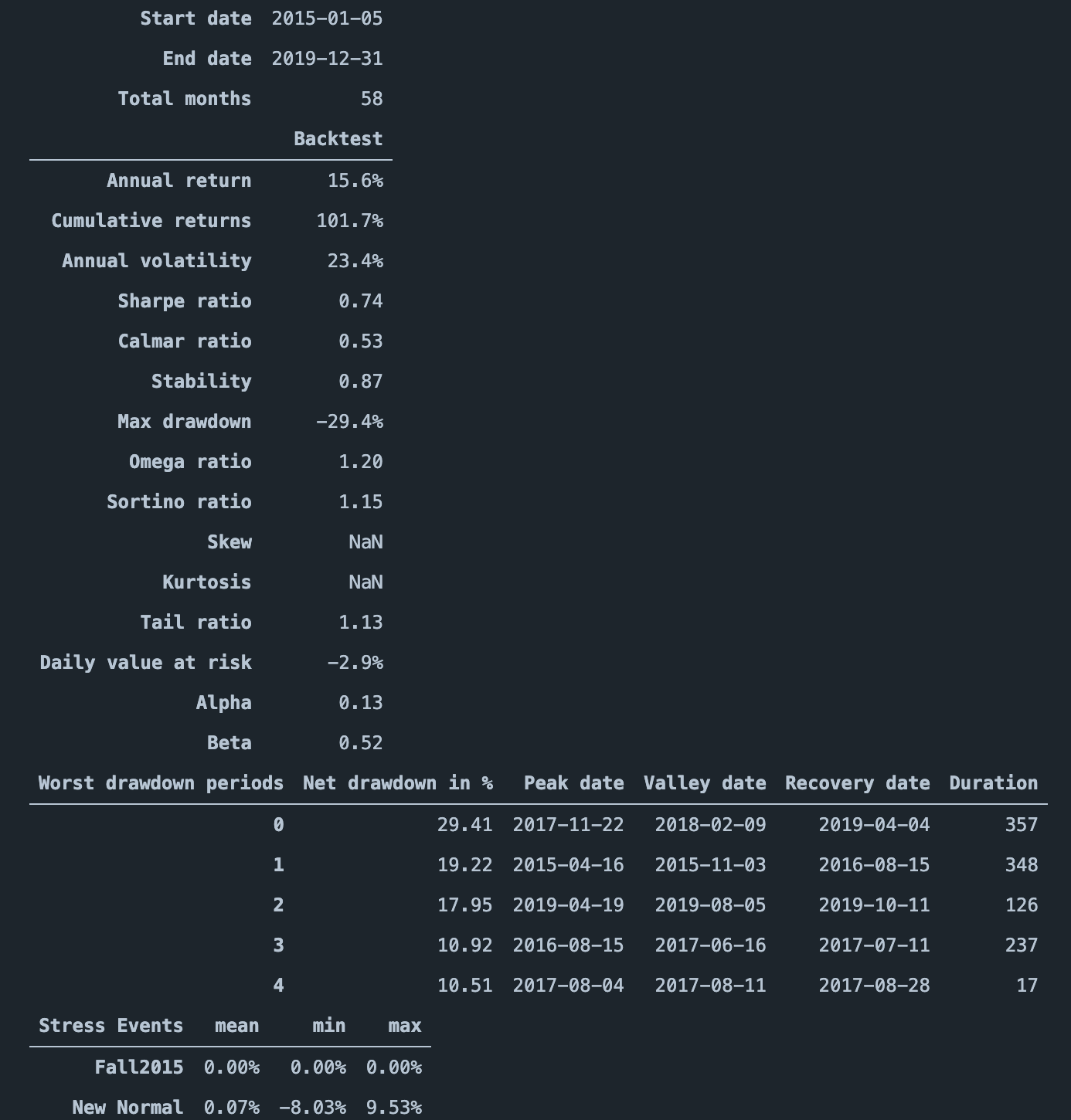

上图看到的信息有限,接下来是使用pyfolio工具对投资回报进一步分析,代码如下:

| |

首先是返回汇总信息:

介绍常用的几个指标:

- Annual return:年化回报率

- Cumulative returns: 累计收益率,是策略从开始执行到结束的总资产收益率。

- Annual volatility:年化波动率

- Sharpe ratio:夏普比率,一种非常流行的风险指标。它表示每单位风险(通过标准差衡量)的超额收益(超过无风险利率)。

- Sortino ratio: 索提诺比率,Sharpe比率的修改版本,其中标准偏差由下行偏差代替。下行偏差仅衡量该系列的负波动性,严格来说是在称为最低可接受收益的预定水平以下。

- Maximum drawdown :最大跌幅—指示峰和谷之间的最大跌幅(以%表示)

- Tail ratio:对daily return的分布选取95分位和5分位,然后相除取绝对值。本质的含义就是赚取的return比亏钱的大多少倍。

- Daily value at risk(daily Value-at-Risk ) 每日风险价值-另一个非常流行的风险指标。在这种情况下,这表明在95%的情况下,将头寸(投资组合)再保留1天,损失不会超过2.3%。

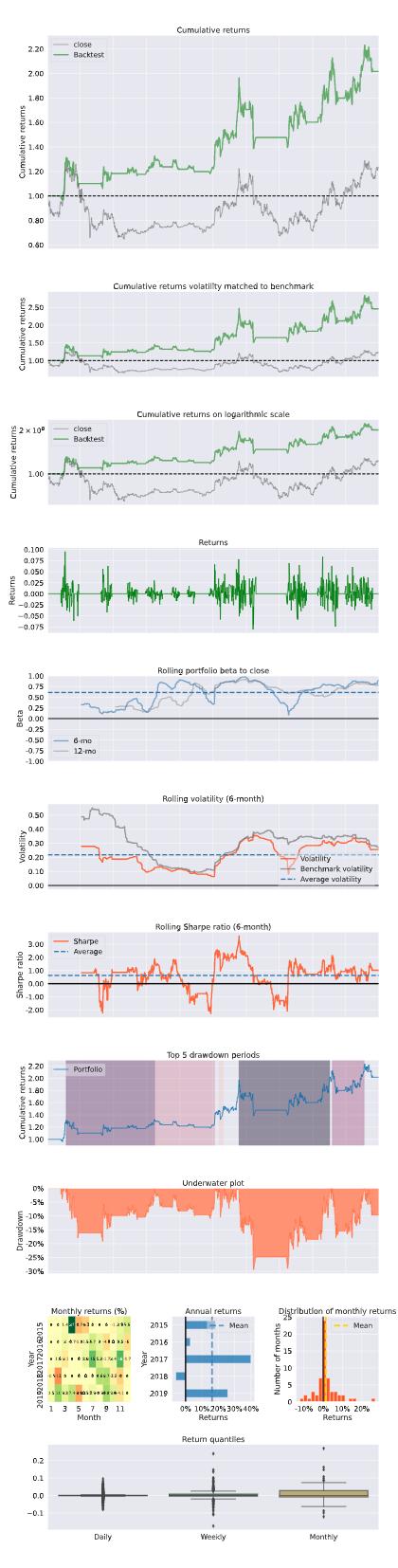

下图从各个角度对资产回报进行更详细的图表展示

参考

https://quantopian.github.io/pyfolio/ https://zhuanlan.zhihu.com/p/118108419 https://towardsdatascience.com/the-easiest-way-to-evaluate-the-performance-of-trading-strategies-in-python-4959fd798bb3